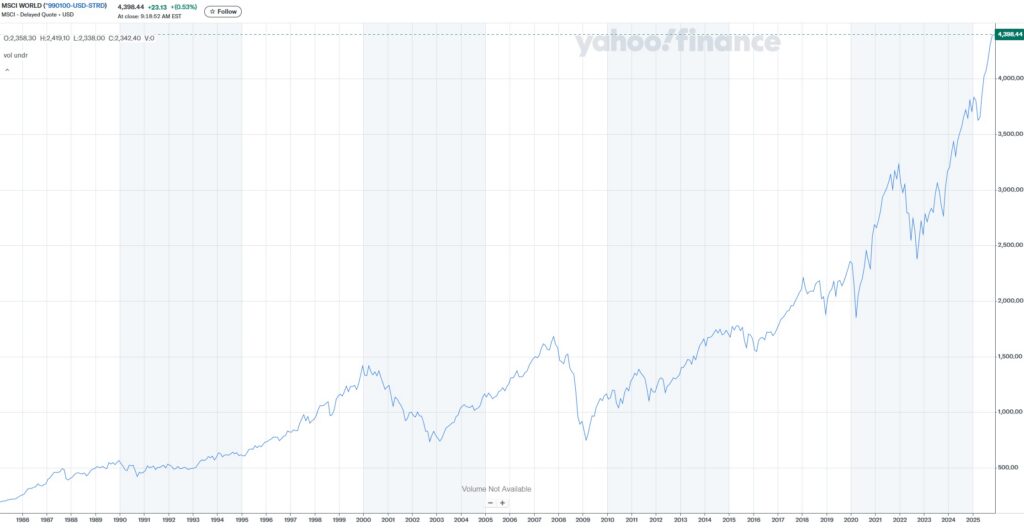

Finanční trhy za posledních 30 let prošly řadou otřesů – od regionálních měnových krizí přes prasknutí technologických bublin až po globální pandemii a inflační šok. Každá krize měla jiné příčiny, ale společný výsledek: prudké, ale dočasné propady a následné zotavení trhů. Statistiky dlouhé řady medvědích trhů ukazují, že průměrná doba poklesu je zhruba 9–12 měsíců a návrat na nová maxima obvykle trvá kolem 2–3 let.

Níže najdete přehled nejvýznamnějších krizí od poloviny 90. let, jejich příčiny, dopady na trhy a orientační dobu zotavení – z pohledu globálních akcií (např. index MSCI World) a klíčových indexů typu S&P 500.

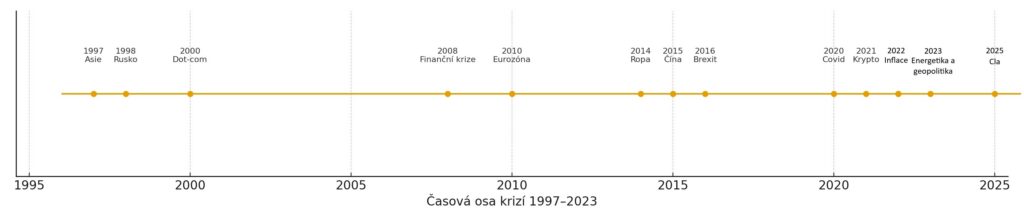

Asijská finanční krize (1997–1998)

Co se stalo:

Krize začala v Thajsku po devalvaci bahtu a během měsíců se přelila do Indonésie, Malajsie, Jižní Koreje a dalších rozvíjejících se ekonomik. Příčinou byly fixní měnové kurzy, vysoké zahraniční zadlužení v dolarech a slabý bankovní sektor.

Vývoj trhů:

- Místní měny oslabily o 30–80 %.

- Akciové trhy v postižených zemích spadly přibližně o 40–60 %.

- Globální indexy (MSCI World) zaznamenaly jen středně hluboký pokles, ale zvýšila se volatilita a dočasně se zhoršila risk-on chuť investorů.

Doba zotavení:

- Regionální trhy v Asii potřebovaly přibližně 3–5 let, aby se vrátily na předkrizové úrovně.

- Globální akcie se z propadu zotavily zhruba během 12–18 měsíců.

Ruský default a kolaps LTCM (1998)

Co se stalo:

Rusko v srpnu 1998 devalvovalo rubl a vyhlásilo default na části státního dluhu. Následně se dostal do problémů globální hedgeový fond Long-Term Capital Management (LTCM), silně zainvestovaný v pákových arbitrážních strategiích. Fond musely zachraňovat velké banky pod koordinací Fedu.

Vývoj trhů:

- Ruské dluhopisy a akcie propadly o desítky procent.

- Emerging markets obecně utrpěly další výprodej.

- S&P 500 i MSCI World zažily prudkou, ale krátkou korekci – v jednotkách až nízkých desítkách procent.

Doba zotavení:

- Globální indexy se vrátily na předkrizové úrovně zhruba do 6–12 měsíců.

- Pro Rusko a některé EM trhy trvalo zotavení několik let.

Dot-com bublina (2000–2002)

Co se stalo:

Na přelomu tisíciletí se nafoukla bublina internetových a technologických akcií. Trh oceňoval růst „kliků“ a uživatelů, ne zisky. V březnu 2000 NASDAQ kulminoval a v následujících letech spadl o zhruba 78 %.

Vývoj trhů:

- NASDAQ – pokles cca −78 % od vrcholu do dna.

- Mnoho čistě internetových firem zkrachovalo.

- S&P 500 a MSCI World utrpěly menší, ale stále významný pokles (zhruba 40–50 % od vrcholu).

Doba zotavení:

- NASDAQ se na úroveň z roku 2000 vrátil až kolem roku 2015 – přibližně za 15 let.

- S&P 500 překonal předchozí maxima z roku 2000 až v rámci býčího trhu po roce 2013, tj. přibližně 13 let od technologického vrcholu (v mezičase přišla ještě krize 2008).

- Pro investora plně zainvestovaného v tech sektoru šlo o nejdelší období „bez nového maxima“ v moderní historii.

Globální finanční krize (2007–2009)

Co se stalo:

Uvolněné úvěrové standardy, balení rizikových hypoték do cenných papírů (MBS, CDO), vysoká páka bank a nedostatečný dohled. Po pádu Lehman Brothers v roce 2008 zamrzl mezibankovní trh a následovala nejhlubší recese od 30. let.

Vývoj trhů:

- S&P 500 odepsal zhruba −57 % od vrcholu v říjnu 2007 do dna v březnu 2009.

- Evropské banky a finanční sektor byly často −70 % a více.

- VIX (index volatility) vyskočil na extrémní hodnoty přes 80 bodů.

- MSCI World zaznamenal obdobně hluboký propad globálních akcií.

Doba zotavení:

- S&P 500 překonal maximum z října 2007 až v březnu/dubnu 2013 – cca 5,5 roku od vrcholu.

- MSCI World se na předkrizové úrovně dostal podobně kolem let 2013–2014.

- Pro investory šlo o strukturální krizi – delší bear market a delší cesta zpět než u běžných recesí.

Evropská dluhová krize (2010–2012)

Co se stalo:

Dluhy Řecka a dalších zemí PIIGS (Portugalsko, Itálie, Irsko, Řecko, Španělsko) vyvolaly obavy o udržitelnost eurozóny. Výrazně vzrostly výnosy státních dluhopisů těchto zemí a hrozil domino efekt v evropském bankovním sektoru.

Vývoj trhů:

- Spready dluhopisů vůči německým Bundům vyskočily na extrémní úrovně.

- Evropské akcie zažily několik vln výprodejů, indexy v jádru eurozóny ztratily desítky procent.

- Globální indexy byly ovlivněny, ale méně dramaticky než v roce 2008.

Doba zotavení:

- Evropské akcie se z tohoto období zotavovaly déle – řádově 3–5 let, s tím, že bankovní sektor se v mnoha zemích na předkrizové valuace nevrátil dodnes.

- MSCI World se díky váze USA zotavil rychleji, zhruba během 1–2 let od nejhorších momentů krize.

Kolaps cen ropy (2014–2016)

Co se stalo:

Kombinace růstu těžby z břidlic v USA a strategie OPEC udržet produkci vedla k přebytku ropy na trhu. Cena ropy spadla z úrovní kolem 100–120 USD za barel na cca 26 USD.

Vývoj trhů:

- Energetické akcie a sektorové indexy propadly o 40–60 %.

- Měny ropných států (např. rubl, norská koruna) výrazně oslabily.

- Globální akciové indexy byly ovlivněny, ale nešlo o plošnou krizi typu 2008.

Doba zotavení:

- Široký trh (MSCI World, S&P 500) se vrátil na nová maxima během cca 1–2 let.

- Energetický sektor a ropné společnosti se z cenového šoku vzpamatovávaly výrazně déle – několikaletý horizont.

Čínské výprodeje a zpomalení (2015–2016)

Co se stalo:

Čínský akciový trh po předchozím rychlém růstu během několika měsíců propadl o více než 40 %. Do toho přišla devalvace renminbi (znehodnocení čínské měny vůči jiným světovým měnám) a obavy z prudkého zpomalení druhé největší ekonomiky světa.

Vývoj trhů:

- Čínské akcie (A-shares) spadly v řádu desítek procent.

- Růstová aktiva a komodity (zejména průmyslové kovy) utrpěly další výprodeje.

- MSCI World měl středně hlubokou korekci, ale šlo spíš o „strašení“ než o hlubokou globální krizi.

Doba zotavení:

- Rozvinuté trhy se vrátily na předkrizové úrovně zhruba do 12–18 měsíců.

- Emerging markets a komodity se zotavovaly déle, cca 2–3 roky.

Brexit (2016)

Co se stalo:

Výsledek referenda o vystoupení Velké Británie z EU překvapil trhy. Libra během noci oslabila zhruba o 10 %, vzrostla volatilita evropských akcií a bankovních titulů.

Vývoj trhů:

- GBP prudce oslabila a dlouhodobě zůstala slabší vůči USD i EUR.

- FTSE 100 i evropské indexy prošly krátkým obdobím stresu.

- Globální trhy se rychle přizpůsobily nové realitě.

Doba zotavení:

- Akciové indexy se na před referendové hodnoty vrátily v horizontu několika měsíců.

- Libra zůstala slabší strukturálně – část „ztráty“ se nevrátila vůbec (dlouhodobá změna parity).

Pandemický propad trhů (2020)

Co se stalo:

Covid-19 zastavil globální ekonomiku, vlády zaváděly lockdowny a trhy reagovaly nejrychlejší korekcí v historii. S&P 500 spadl o cca 34 % mezi 19. únorem a 23. březnem 2020.

Vývoj trhů:

- Akcie v USA i Evropě ztratily zhruba třetinu hodnoty.

- Ropa krátkodobě klesla až do záporných cen (kontrakty WTI).

- Extrémní nárůst volatility (VIX > 80), panické výprodeje.

Doba zotavení:

- Díky bezprecedentnímu monetárnímu a fiskálnímu stimulu šlo o nejrychlejší zotavení v historii – S&P 500 i globální indexy (MSCI ACWI) překonaly předcovidová maxima během několika měsíců, v druhé polovině roku 2020.

- Celkově trvalo zotavení globálních akcií přibližně 5–7 měsíců.

Krypto kolaps (2021–2022)

Co se stalo:

Po extrémním růstu kryptoměn v letech 2020–2021 nastal prudký obrat. Bitcoin spadl zhruba z 69 000 USD na cca 15 000 USD. Zkrachovaly projekty jako Terra/Luna, Celsius či burza FTX, což otřáslo důvěrou v celý segment.

Vývoj trhů:

- Hlavní kryptoměny propadly o 70–90 %.

- Akcie kryptoburz a těžařů následovaly podobnou trajektorii.

- Tradiční akciové indexy byly ovlivněny spíše okrajově, kromě některých fintech a růstových společností.

Doba zotavení:

- Kryptoměnový trh jako celek se do roku 2025 sice částečně vzpamatoval, ale na původní maxima se mnohá aktiva nevrátila.

- Pro investory jde o připomínku, že v nelikvidních a málo regulovaných segmentech může být návrat na předchozí hodnoty nejistý.

Inflační šok a růst sazeb (2022–2023)

Co se stalo:

Po covidových programech a narušení dodavatelských řetězců vystřelila inflace v USA a v eurozóně na nejvyšší úrovně za posledních 40 let. Centrální banky (Fed, ECB) reagovaly rekordně rychlým zvýšením úrokových sazeb.

Vývoj trhů:

- Nejhorší rok pro dluhopisy v novodobé historii – pokles cen o 15 – 30 % v závislosti na duraci.

- Výrazná korekce růstových technologických akcií citlivých na sazby.

- Realitní trhy začaly reagovat vyššími sazbami a nižší dostupností hypoték.

Doba zotavení:

- Akciové indexy se postupně přizpůsobily nové úrokové realitě a v letech 2024–2025 dosáhly nových maxim, zejména v USA.

- Dluhopisy se zotavují pomaleji – návrat na před inflační cenové úrovně může trvat několik let, ale vyšší výnosy z kuponů postupně zlepšují dlouhodobý výnosový profil.

Energetická a geopolitická krize (2022–2025)

Co se stalo:

Ruská invaze na Ukrajinu, omezení dodávek plynu do Evropy a napětí mezi USA a Čínou (zejména v oblasti technologií a čipů) vedly k prudkému růstu cen energií a zvýšené geopolitické nejistotě.

Vývoj trhů:

- Exploze cen plynu a elektřiny v Evropě, extrémní volatilita energetických komodit.

- Tlak na evropský průmysl, marže firem a inflaci.

- Přeskupování dodavatelských řetězců a investic.

Doba zotavení:

- U části komodit došlo k výraznému poklesu cen již v průběhu 2023–2024, ale geopolitické riziko zůstává zvýšené.

- Akciové indexy se na globální úrovni přizpůsobily – nikoliv návratem do „starého normálu“, ale změnou sektorového složení a investičních toků (energie, obrana, technologie, infrastruktura).

Trumpova cla (2025) – krize nebo šok

Co se stalo:

V roce 2025 americká vláda pod vedením Donalda Trumpa oznámila největší celní balík od 70. let. Cílem bylo ochránit americkou výrobu, snížit závislost na dovozu z Číny a vynutit výhodnější obchodní dohody. Cla byla zaměřená na širokou škálu produktů – od elektroniky po automobily – a dotkla se nejen Číny, ale také dalších zemí, které byly označeny za „nespravedlivě zvýhodněné“. Ekonomové to označují jako „Trump Tariff Shock 2.0“.

Vývoj trhů:

Reakce finančních trhů byla podobná jako při obchodní válce 2018–2019, ale tentokrát silnější:

- Akciové trhy krátkodobě klesly o 3–7 %, největší zasažené sektory: technologie, automotive, průmysl, polovodiče

- USD posílil jako bezpečný přístav

- Čínský juan oslabil

- EUR zůstalo volatilní kvůli exportním dopadům

- Ropa stagnovala

- Kovy (měď, lithium) byly volatilní kvůli obavám o globální poptávku

- Zlato mírně rostlo jako bezpečné aktivum

Doba zotavení:

Protože nešlo o systémovou ani finanční krizi, trhy našly nové dno relativně rychle:

- USA: zotavení trvalo přibližně 1–3 měsíce, technologie déle

- Čína: delší dopad, zotavení 6–12 měsíců, podobně jako v předchozích obchodních válkách

- Evropa: 3–6 měsíců, závislé na automobilovém sektoru

- Komodity: stabilizace cca do 2 měsíců

Ekonomové hodnotí dopad jako středně silný šok, nikoli plnohodnotnou finanční krizi.

Co si z krizí odnést: čas a disciplína pracují pro investora

Historie posledních 30 let ukazuje, že:

- Krize jsou pravidelnou součástí trhu, ne výjimkou.

- Průměrná doba poklesu (bear marketu) je kratší než doba růstu – medvědí trh trvá zhruba rok, býčí často několik let.

- Zotavení z hlubokých strukturálních krizí (2000, 2008) může trvat mnoho let, ale trhy se historicky vždy vrátily na nová maxima.

Pro dlouhodobého investora je proto klíčové:

- mít dobře diverzifikované portfolio,

- dodržovat investiční plán,

- nepanikařit při krátkodobých propadech a vnímat je jako příležitost pokud mám dost času.